NEWS&

COLUMN

ニュース・コラム

お役立ち情報

知っていますか?高額療養費制度について

2023.02.15

今と未来のマネープラン

みなさま、こんにちは。

本日は、健康保険の「高額療養費制度」についてご紹介いたします。

私たちは、日頃病気やケガをして病院に行くと、健康保険証を提示すれば3割の自己負担(小学生~70歳未満、一部の方をの除く)で治療を受けることができます。

私自身、幸い大きなケガや病気もなく過ごしてきているので、高額な治療費がかかったことはありませんが、もし治療費が何十万、何百万の単位となった場合、自己負担割合が3割でも家計がかなり圧迫されてしまいます。

そのような、治療費が高額になった場合に備えて用意されているのが、高額療養費制度です。

高額療養費制度について

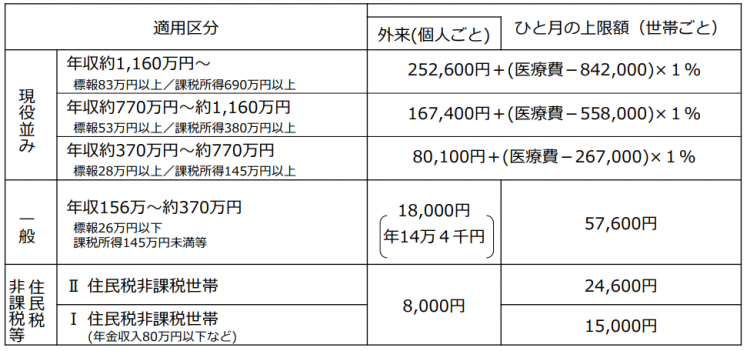

高額療養費制度とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分があとで払い戻される制度です。

上限額は、年齢や所得に応じて定められており、いくつかの条件を満たすことにより、負担を更に軽減するしくみも設けられています。

70歳以上の方

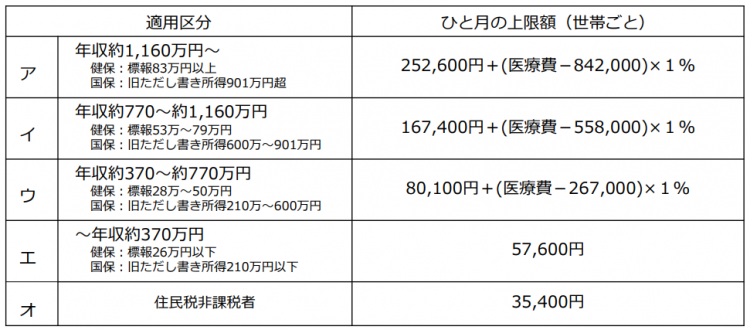

69歳以下の方

参考:厚生労働省高額療養費制度を利用される皆さまへhttps://www.mhlw.go.jp/content/000333279.pdf

例えば自己負担額がいくらになるのか計算してみます。

【自己負担額例】 50代 年収600万円の方の場合

ひと月の治療費が200万円

ウ)80,100円+(200万円-267,000円)×1%=97,430円

高額療養費適用後は97,430円になります。

事前に医療費が高額になることが分かっていれば、加入する健康組合などに申請をして、「限度額適用認定証」の交付を受けることで、窓口での支払いを一定の金額までとどめることができます。

詳細は、厚労省の資料をご確認ください。

参考:厚生労働省スライド1https://www.mhlw.go.jp/file/06-Seisakujouhou-12400000-Hokenkyoku/0000158088.pdf

高額療養費制度や限度額適用認定証の交付があれば、万が一治療費が高額となった場合でも安心できますね。

しかし、高額療養費には注意点があります。

高額療養費の注意点

【注意点1】 月単位で治療費を計算される

もし治療期間が月をまたぐ場合は、それぞれで自己負担額が設定されます。

先ほどの計算例として取り上げました、50代 年収600万円の方の場合、

仮に200万円の治療費が1月100万円、2月100万円だったとすると、

ウ)1月分 80,100円+(100万円-267,000円)×1%=87430円

2月分 80,100円+(100万円-267,000円)×1%=87430円

高額療養費適用後の合計は174,860円です。

1ヶ月200万円の場合は97,430円でも、月をまたぐことで、174,860円にまで負担額が膨らみます。

これは極端な例かもしれませんが、注意が必要なポイントです。

【注意点2】 対象とならない治療費がある

具体例を下記に記載いたします。

高額療養費の対象にならないもの(例)

・差額ベット代

・食費

・先進医療にかかる費用 など

差額ベット代の平均額は、約6,500円です。

厚生労働省 主な選定療養に係る報告状況p138https://www.mhlw.go.jp/content/12404000/000989629.pdf

もし15日間入院すると・・・

6,500円×15日分で、97,500円にもなります。

先ほどの高額療養費適用後の治療費と合わせると約20万円近くまで負担額が膨らみます。

日頃貯金をしていたとしても、突然の出費は誰しも痛いものです。

そういった万が一の時のために、当社では医療保険による経済的な備えをご提案しています。

ご相談いただく方の年収や家族構成に合わせて、必要な保険金額をご案内しておりますので、まずはお気軽にご相談ください。現在ご加入中の保険のお見直しもぜひお声かけください。

執筆者プロフィール

田宮 あきさ

もうすぐお花見の季節ですね!

満開の桜を眺めるのが今からとても楽しみです。

おすすめのお花見スポットがございましたらぜひ教えてください。